<dfn id='jQ47T'><optgroup id='wQ1nO'></optgroup></dfn><tfoot id='nHGr2'><bdo id='ShiFI'><div id='AUSK3'></div><i id='pVdXe'><dt id='1FkwW'></dt></i></bdo></tfoot>

<ul id='FAvOD'></ul>

<fieldset id='ZtBEo'></fieldset>

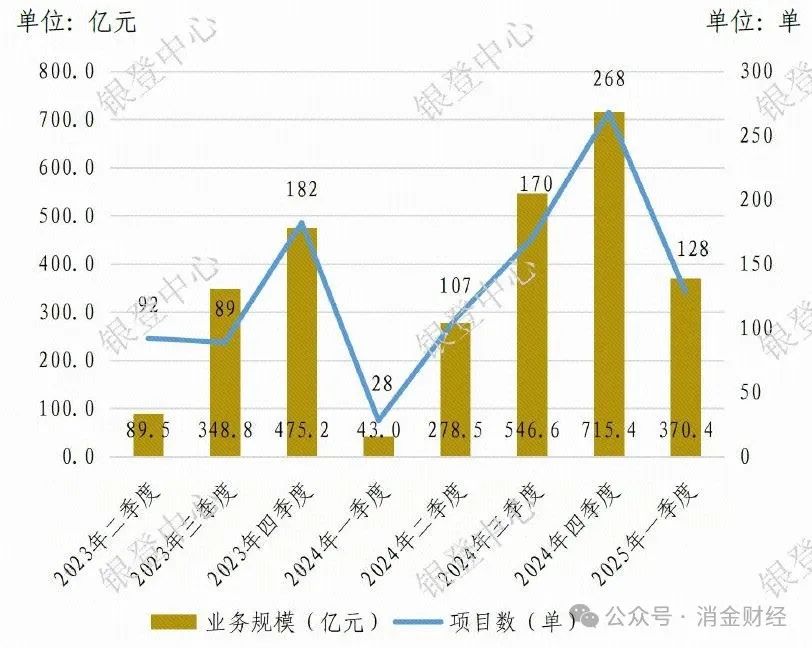

批量个人业务成交统计(2023年二季度—2025年一季度)

致力于分享最及时的金融行业资讯

企业信息共享互动平台

CDG-