我国持牌消费金融公司共有31家,大多由商业银行、互联网公司等作为主要出资人发起设立。截至2023年末,消费金融公司资产规模及贷款余额均突破1.1万亿元;2023年累计服务客户超过3.7亿人次。

目前,消费金融行业面临着诸多挑战。

从行业周期看,消费金融进入存量竞争阶段已是共识,叠加宏观经济增速下行,消费意愿不足,影响需求端,而随着商业银行近年来向消费金融业务倾斜,供给端竞争激烈。

宏观环境不利还导致还款能力降低,不良上升侵蚀利润;此外利率降低导致利差缩小,以及线上投放成本上升,影响盈利能力。

在这种背景下,头部消金公司多采取了收缩的战略,同时加大了不良处置的力度。

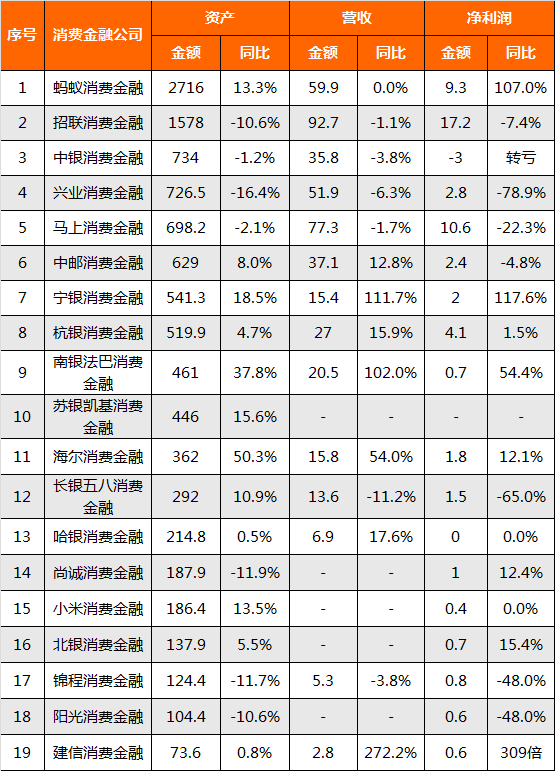

01 收缩的头部

在复杂的行业环境下,头部消金公司多选择收缩。从中期业绩可见,资产规模排名前5的消金公司中,除蚂蚁消金外,悉数收缩了规模,而这与头部助贷平台的收缩如出一辙。

资料来源:零壹智库根据公开信息整理

尾部消金公司中也有3家收缩了规模,包括尚诚消金、锦程消金以及阳光消金。而除尚诚消金外,收缩规模的消金公司业绩均相应下滑。

此外,19 家消金公司中,海尔消金资产规模扩大幅度最高,达50%;而南银法巴消金业绩增长幅度较高,有可能提高了息费水平。建信消金业绩增幅也较高,主要是由于基数较低。

02 急于转让不良

近年来,消费金融的“野蛮生长”带来金融机构个人不良资产规模“水涨船高”,金融机构个人不良资产转让规模也在增长。

根据银登中心统计,2023年全年,个人不良贷款批量转让业务成交规模达到965.3亿元,较2022全年增长了449.4%。2024年上半年,个人不良贷款批量转让业务成交规模为321.5亿元,同比增长了127.5%。

其中,2023年全年,消费金融公司不良转让成交规模为183.7亿元,占比15.3%,2024年一季度消费金融公司不良转让成交规模18.9亿元,占比12.7%;第二季度消费金融公司不良转让成交规模46.3亿元,占比13.0%。

而头部消金加大了不良处置的力度,侧面反映了资产质量压力。

据作者统计,截至2024年9月20日,今年有13家消费金融公司在银登中心挂牌转让了105期个贷不良资产包,资产总笔数超过200万笔,未偿本金近120亿元,未偿本息超过185亿元,已超过去年全年。

其中,无论是资产包数量,还是未偿金额,中银消费金融和招联消费金融都远高于其他消费金融公司。

资料来源:银登中心,零壹智库

2023年,中银消金共发布了4期转让公告,未偿本息总额合计6.4亿元。而在2024年,中银消金开始密集发布不良转让公告,目前已经发布了60期个人不良贷款转让公告,本息超过94亿元。

根据公开信息,中银消费金融的不良率攀升至行业内较高水平,2021年至2023年分别为2.94%、2.80%、3.47%。2024年上半年,其业绩也出现亏损。

此外,招联消费金融发布了22期个人消费贷款不良转让公告,本息合计54.4亿元,是银登网挂牌金额第二大消金公司。

在银登网之外,也有消费金融公司通过其他渠道转让不良资产,且规模不小。比如,捷信消费金融“甩卖”260亿元个贷资产包,受让方为瑞京资产,后者最终以19.6亿元的价格将其拿下。

03 求变:自建渠道、强化风控

近年来消金的快速增长与主导消费贷款的互联网金融同步,互联网金融以及助贷的发展推动了消金的增长,也带来了行业获客依赖第三方引流,以及风控依赖第三方“兜底”等问题。

根据《中国消费金融公司发展报告2024》,目前31家消金公司均开展线上业务,所有消金公司均借助线上第三方引流方式获客,超过25家机构的线上第三方引流投放超过50%。

在流量红利式微,竞争加剧以及第三方获客成本不断上升的背景下,消金公司面临着向自建渠道倾斜的挑战。

消费金融公司与助贷平台合作获客,后者一般会通过担保或信用保险等形式为前者 “兜底”,而自建渠道获客则意味着自担风险,对风控能力提出更高要求。

致力于分享最及时的金融行业资讯

企业信息共享互动平台