<bdo id='LaOMW'></bdo><ul id='LKMjd'></ul>

银行的渠道协同痛点,主要集中在统一客户体系、渠道联动机制、跨渠道管理平台和端到端营销链路等4个方面,今天继续聊聊银行实现“渠道协同”的策略和路径。

策略

如前文所言,“渠道协同”的底层逻辑是基于对用户旅程的全面认知,通过不同渠道深入了解用户的需求、行为和偏好,结合渠道属性对用户进行协同式触达,在精准满足用户需求的同时,持续提升业务转化和用户LTV。

参照上述逻辑,银行渠道协同的关键就在于通过对渠道的一体化管理(覆盖线上/线下、总行/分行、行内/行外等渠道),实现触客渠道的融合打通,同时利用数字化和智能化方式,以大数据作为支撑,在正确的渠道面向正确的客户灵活推荐正确的产品或服务,达到成本最优的最佳转化。

举个例子,线上渠道与线下渠道在银行的业务经营逻辑中有着不同的优劣势,所以就需要明确这两类渠道的侧重点。理想状态下,银行可以通过数据分析与挖掘,洞察客户的渠道偏好,并据此对线上渠道与线下渠道的经营重点与分工进行动态调整,比如可以将线上渠道作为品牌推广、吸引客户活跃的媒介窗口,而将线下渠道作为业务转化的主阵地,两者扬长避短形成优势互补。

而在设计银行的渠道协同策略时,主要能让客户信息可以在各个渠道中进行高速且顺畅地流动,确保客户不论在哪个渠道出现,都能让相应的营销和运营人员获得一手的客户信息,进而为其匹配相应的业务转化策略及动作。

路径

基于上述分析,银行在推进渠道协同策略落地时,关键路径主要有绘制客户生命周期、梳理客户关键行为和制定一体化渠道触达策略等3个环节。

1、绘制客户生命周期

全行视角的客户生命周期是银行进行渠道协同的基础条件,其底层逻辑是要能识别客户所处的阶段并洞察其需求,进而为其匹配相应的渠道触达策略。

考虑到银行的触客渠道相对复杂,且各渠道的管理权也大多分属在不同的部门,所以如果想在一张图里把银行客户的生命周期全部覆盖到实属难事。针对这种情况,银行在绘制客户生命周期时,需结合客户的关键成长路径,首先明确客户生命周期的“大逻辑”,再根据不同渠道的特点匹配相应的“小逻辑”,做到“大小逻辑融会贯通”,找到不同渠道中、不同环节里的关键目标,进而制定相应的渠道触达策略。

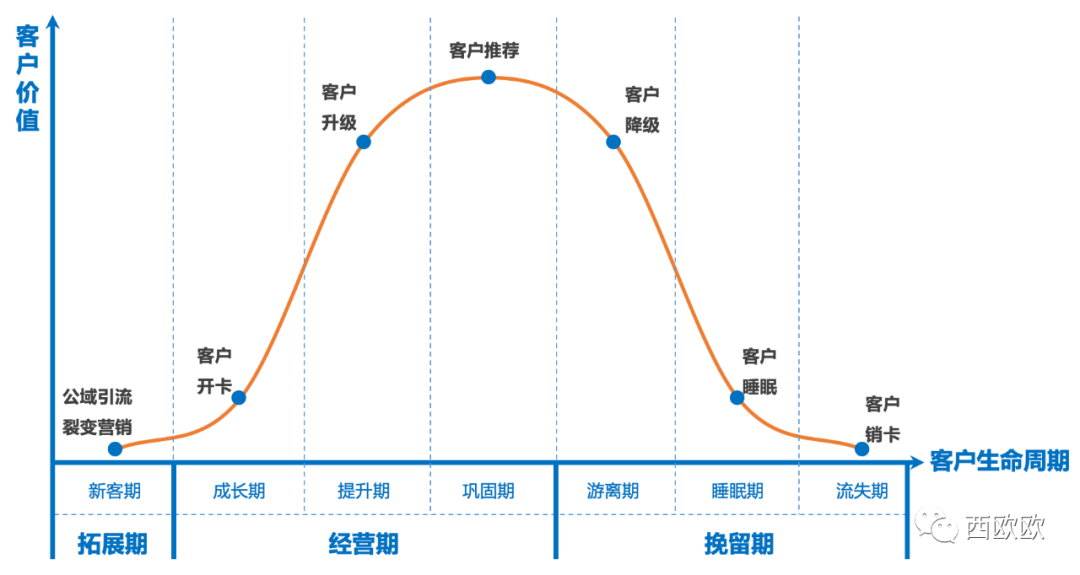

具体来说,银行客户生命周期的“大逻辑”可以将客户分为拓展期、经营期和挽留期三个阶段(如下图):

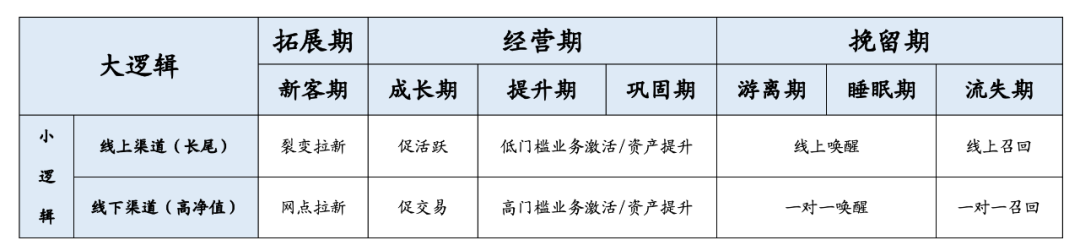

在有了客户生命周期“大逻辑”之后,就需要结合渠道特点来匹配相应的“小逻辑”,下表以线上渠道和线下渠道作为小逻辑来举例说明。

2、梳理客户关键行为

处于不同阶段的客户通常对应不同的关键行为特征,而在客户成长的过程中,关键行为的发生通常会是客户成长的转折点,同时也是用来匹配相应业务经营动作的主要依据。

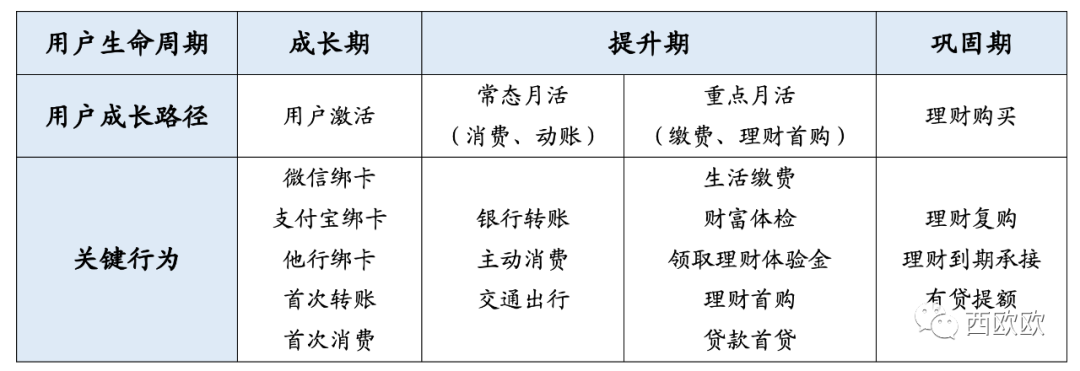

结合银行的客户生命周期和成长路径,以处于经营期的客户的三个阶段为例,针对客户的关键行为做简单梳理(下表)。

3、制定一体化渠道触达策略

在完成客户生命周期的绘制和关键行为的梳理等基础工作之后,即可参照这些信息,来制定一体化的渠道触达策略。

对于传统银行而言,可用的渠道包括App、企微、小程序、短信、邮件、外呼以及网点等,而基于对客生命周期、成长路径和关键行为等信息的洞察,可以进一步拆解出不同的运营场景和动作,然后将运营动作与渠道进行匹配,并选择合适的触达渠道和时机将相应的物料推送给客户,在促成精准转化的同时,陪伴客户健康成长。

那么,渠道协同要实现的就是在客户成长的过程中,从全行一体化经营的视角出发,找到促进客户持续转化最合理的链路,随后在对客户打扰最低的情况下,将客户状态信息在各渠道间顺畅流动,进而让合适的渠道在合适的时机进行恰到好处的触达,这才是渠道协同的完美状态。

渠道触达时机方面,大概可以分为以下5类:

常态主动触达:指的是为了达成明确的经营目标,银行通过各种渠道主动与客户进行沟通和交互,并且可以将这类策略触达作为日常经营的常规手段,固化为相应的流程机制。

非常态主动触达:指的是针对特定情况或事件进行的具有针对性和精准性的营销触达,如相对固定的节假日营销,就是在固定时间点通过固定的主题营销活动来吸引客户关注和参与。

客户关键日触达:指的是在不同场景下结合经营特点,在客户与业务相关的某些关键日期进行的营销策略触达,如新客户开户日、代发客群发薪日、财富客群理财到期日等。

流程断点触达:指的是客户在业务场景中,未完成某些关键行为的情况下,银行可以通过短信、Push、App等渠道实时给客户推送相关的策略信息,推动客户继续完成业务动作。

业务流程节点触达:指的是在特定业务流程中,结合流程特点和客户特点,选择合适的节点为其展示高关联度的产品、服务或活动,如在大额交易的完成页展示信用卡办卡链接,在工资到账客户执行转出操作时为其推荐高收益理财产品等。

当然,除了上述关键路径之外,银行要想做好渠道协同,还需要统一客户体系、渠道联动机制、渠道管理平台和营销活动/内容库等底层能力的支持,这些在前文均有提及,在此不做赘述。

以上就是银行实现“渠道协同”的核心策略和关键路径,后续凯发k8国际首页登录接着聊聊银行构建一体化渠道管理平台的关键点,欢迎持续关注。

致力于分享最及时的金融行业资讯

企业信息共享互动平台